发布日期:2025-12-15 10:16 点击次数:121

楼市深寒中,一把意外的火苗正在悄然窜起

北京11月的寒风刺骨,二手房市场却意外地迎来了一股暖流。

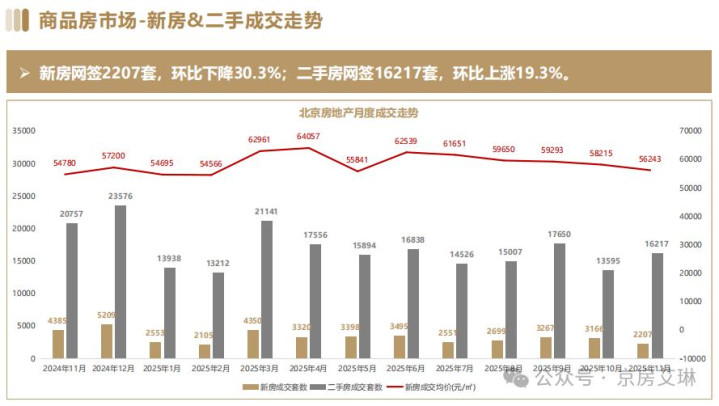

数据显示,11月北京二手住宅网签量达到1.44万套,较10月的1.21万套上涨了19.5%。

而从实际成交数据来看,表现更为亮眼:11月全月大中介成交8090套,较10月的6675套上涨21.2%,创下自3月小阳春后近8个月的最高纪录。

这一翘尾行情,与当前房价的“跌跌不休”形成了强烈反差。

经过两年多的持续下行,北京二手房均价已彻底回吐2016年以来的两轮涨幅,

如今的房价水平,相当于回到了8年前的2016年初。

不少房源较高峰时期跌幅高达40%,尤其是曾经被称为“抗跌神器”的学区房,部分房源跌幅尤为惨烈。

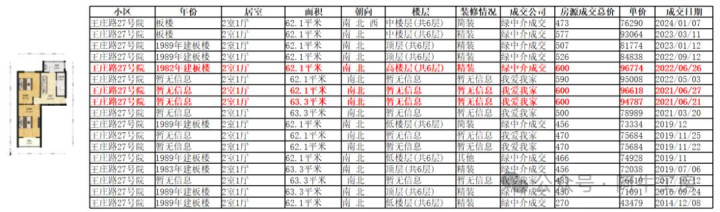

北京楼市:海淀五道口回调信号强烈!

2025年11月海淀区五道口楼市回调信号强烈!尤其老小区近期成交较历史最高点成交价大幅跳水,降幅均突破45%——展春园降幅52.2%,王庄路27号院降幅45%,成府路20号院降幅47.9%,回调力度远超市场预期!

展春园40.96平米的一居室,今年2025年11月27日成交价204万,而同户型在2022年2月26日成交价427万,降了223万,降幅约52.2%。

王庄路27号院63.3平米的两居室,今年2025年11月19日成交价330万,而同户型最高点成交价600万,降了270万,降幅约45.0%。

成府路20号院51.43平米的一居室,今年2025年11月16日成交价245万,而同户型在2023年2月23日成交价470万,降了225万,降幅约47.9%。

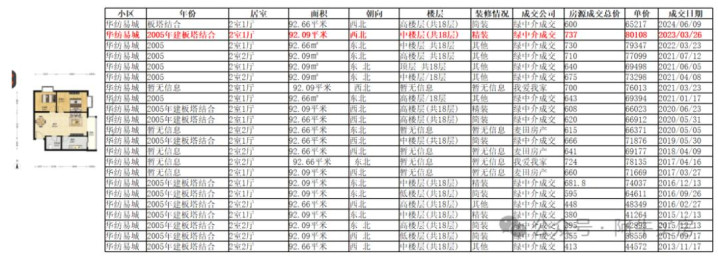

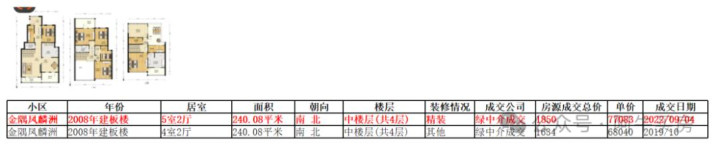

北京楼市:朝阳这波房价回调有多狠?

朝阳朝青板块房价降得有多狠?同户型有的降了近700万,降幅超3成,有的最高逼近40%——从刚需两居到改善五居无一幸免!

华纺易城92平米的两居室,今年2025年11月29日成交价448万,而同户型在2023年3月26日成交价737万,降了289万,降幅约39.2%。

天鹅湾南区86平米的三居室,今年2025年11月28日成交价710万,而同户型在2023年6月29日成交价1070万,降了360万,降幅约33.6%。

金隅凤麟洲240平米的5居室,今年2025年11月15日成交价1175万,而同户型在2022年9月4日成交价1850万,降了675万,降幅约36.5%。

北京楼市:天通苑房价有点恐怖

在今年国庆之后,天通苑的市场热度有小幅的提升。但最近从整体来看,房子还是不好卖。

天通苑有很多房子是无电梯的复式,流通性较差,目前最低挂牌单价是1.7万/㎡,并且有不少房源挂牌单价不到2万/㎡。

另外,目前已经有不少房源的挂牌总价低于200万,当前的最低挂牌总价是178万。

挂牌总价相比于今年8月份,普遍降低了10-20万的水准。8月份的最低挂牌总价是195万,且大多还在200万出头。

从最近的成交数据来看,天通苑在近两年的回调幅度较小。

天通苑北三区在2025年10月成交了一套107㎡的2居室,成交价322万。同户型在2024年8月成交价是364万,降价了42万,幅度12%。

△天通苑-天通苑北三区107㎡2居室:

2025年10月,中楼层成交价322万

相比于2024年8月,同户型成交价364万,↓42万,-12%

相比于2022年12月,同户型成交价452万,↓130万,-29%

相比于2020年3月,同户型成交价416万,↓94万,-23%

相比于2016年5月,同户型成交价338万,↓16万,-5%

天通苑东三区在2025年11月成交了一套110㎡的3居室,成交价268万。同户型在2024年10月成交价是345万,下降77万,幅度22%。

△天通苑-天通苑东三区107㎡3居室:

2025年11月,中楼层成交价268万

相比于2025年10月,同户型成交价292万,↓24万,-8%

相比于2024年10月,同户型成交价345万,↓77万,-22%

相比于2022年9月,同户型成交价485万,↓217万,-44%

相比于2021年5月,同户型成交价445万,↓177万,-40%

天通苑中苑在2025年11月成交了一套108㎡的2居室,成交价323万。同户型在2023年7月成交价是419万,降价了96万,幅度23%。

△天通苑-天通苑中苑108㎡2居室:

2025年11月,中楼层成交价323万

相比于2024年7月,同户型成交价357万,↓34万,-9%

相比于2023年7月,同户型成交价419万,↓96万,-23%

相比于2022年11月,同户型成交价452万,↓129万,-29%

相比于2021年8月,同户型成交价505万,↓182万,-36%

天通苑东一区在2025年11月成交了一套84㎡的2居室,成交价225万。同户型在2023年10月成交价是335万,降价了110万,幅度33%。

△天通苑-天通苑东一区84㎡2居室:

2025年11月,中楼层成交价225万

相比于2025年4月,同户型成交价272万,↓47万,-17%

相比于2023年10月,同户型成交价335万,↓110万,-33%

相比于2022年7月,同户型成交价405万,↓180万,-44%

相比于2020年4月,同户型成交价360万,↓135万,-38%

北京楼市:市场已经疯狂了

在最近一轮的回调中,海淀总体表现相对更为抗跌。不过从最近的实时成交走势来看,海淀的不少次新房幅度普遍在40%以上,老破小已经接近或超越50%。

如此的幅度下,成交量有上升的趋势,且绿中介挂牌量已经跌破40%,市场已经疯狂了。

展春园在2025年11月成交了一套41㎡的1居室,成交价204万。同户型在2022年2月成交价是420万,降价了216万,幅度52%。

△五道口-展春园41㎡1居室:

2025年11月,中楼层成交价204万

相比于2022年2月,同户型成交价420万,↓216万,-52%

相比于2021年6月,同户型成交价399万,↓195万,-49%

相比于2020年3月,同户型成交价350万,↓146万,-42%

相比于2013年5月,同户型成交价204万,价格持平

金谷园在2025年11月成交了一套67㎡的2居室,成交价410万。同户型在2021年6月成交价是760万,降价了350万,幅度46%。

△知春路-金谷园67㎡2居室:

2025年11月,中楼层成交价410万

相比于2025年3月,同户型成交价570万,↓160万,-28%

相比于2022年1月,同户型成交价688万,↓278万,-41%

相比于2021年6月,同户型成交价760万,↓350万,-46%

相比于2016年9月,同户型成交价489万,↓79万,-16%

怡秀园小区在2025年11月成交了一套89㎡的3居室,成交价723万。同户型在2021年8月成交价是1296万,降价了573万,幅度45%。

△万柳-怡秀园小区89㎡3居室:

2025年11月,高楼层成交价723万

相比于2024年10月,同户型成交价820万,↓97万,-12%

相比于2022年12月,同户型成交价1142万,↓419万,-37%

相比于2021年8月,同户型成交价1296万,↓573万,-45%

相比于2017年3月,同户型成交价942万,↓219万,-24%

莱圳家园在2025年11月成交了一套65㎡的1居室,成交价348万。同户型在2022年10月成交价是621万,降价了273万,幅度44%。

△清河-莱圳家园65㎡1居室:

2025年11月,中楼层成交价348万

相比于2024年12月,同户型成交价502万,↓154万,-31%

相比于2022年10月,同户型成交价621万,↓273万,-44%

相比于2020年10月,同户型成交价483万,↓135万,-28%

相比于2017年3月,同户型成交价535万,↓187万,-35%

知春里在2025年11月成交了一套52㎡的2居室,成交价529万。同户型在2021年7月成交价是745万,降价了317万,幅度43%。

△双榆树-知春里52㎡2居室:

2025年11月,3层成交价428万

相比于2025年3月,同户型成交价529万,↓101万,-19%

相比于2021年7月,同户型成交价745万,↓317万,-43%

相比于2020年6月,同户型成交价570万,↓142万,-25%

相比于2016年6月,同户型成交价455万,↓27万,-6%

上地西里在2025年11月成交了一套113㎡的2居室,成交价788万。同户型在2021年7月成交价是1330万,降价了542万,幅度41%。

△上地-上地西里113㎡2居室:

2025年11月,5层成交价788万

相比于2025年8月,同户型成交价968万,↓180万,-19%

相比于2024年11月,同户型成交价1144万,↓356万,-31%

相比于2021年7月,同户型成交价1330万,↓542万,-41%

相比于2017年3月,同户型成交价1280万,↓492万,-39%

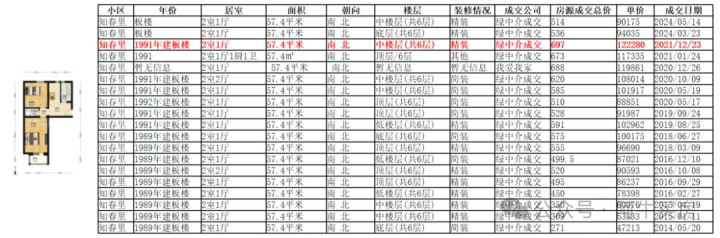

北京楼市:海淀回调严重!

海淀双榆树是“学区洼地”,靠优质学区和三环四环间的好地段,一直是北京二手房市场的热门。这里大多是 “老破小”,之前借着学区热度总价居高不下,可在本轮市场调整中,同户型价格波动明显,降价表现也很突出。

知春里57.4平米的两居室,今年2025年11月20日成交价360万,而同户型在2021年12月23日成交价697万,降了337万,降幅约48.4%。

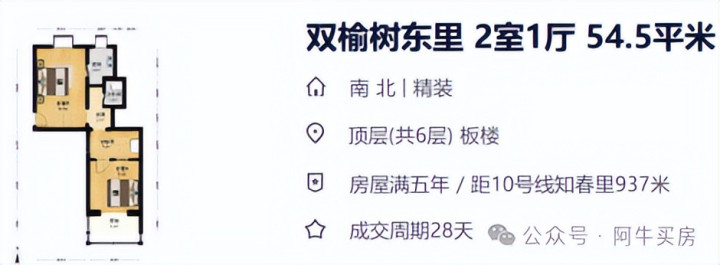

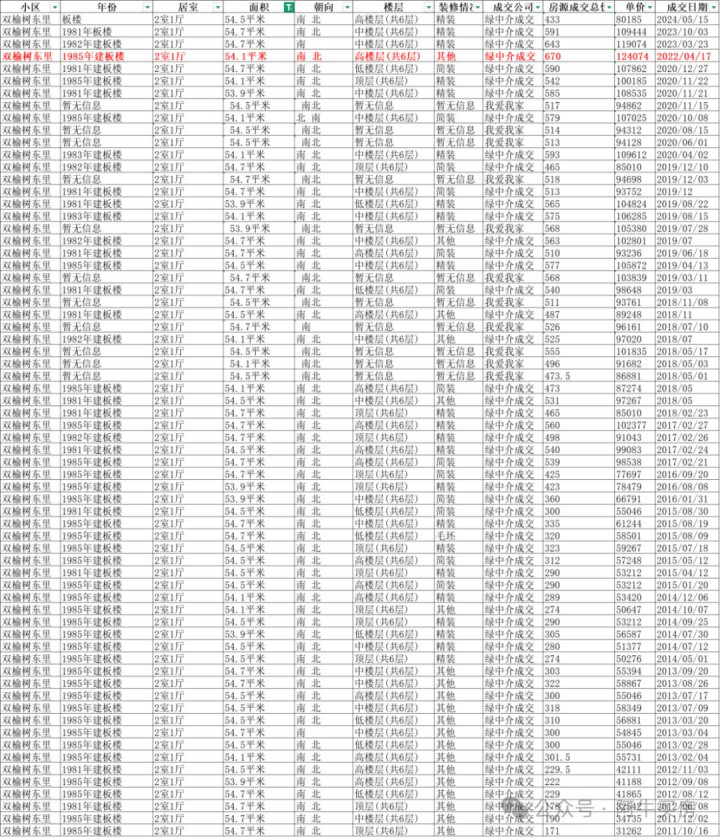

双榆树东里54.5平米的两居室,今年2025年11月19日成交价375万,而同户型在2022年4月17日成交价670万,降了295万,降幅约44.0%。

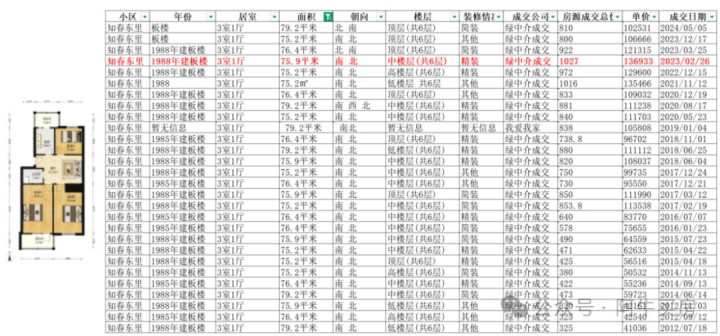

知春东里79.2平米的三居室,今年2025年11月23日成交价686万,而同户型在2023年2月26日成交价1027万,降了341万,降幅约33.2%。

北京楼市:东城二手房价格大幅回调!

东城区左安门板块挨着南二环,交通便利、生活配套成熟,是刚需关注的二手房热门区域。这里多为实用紧凑户型,但最新成交数据显示,同户型2025 年成交价较 2022 年高点有明显回落。

长青园39.25平米的一居室,今年2025年11月26日成交价219万,而同户型在2022年9月22日成交价443万,降了194万,降幅约47%。

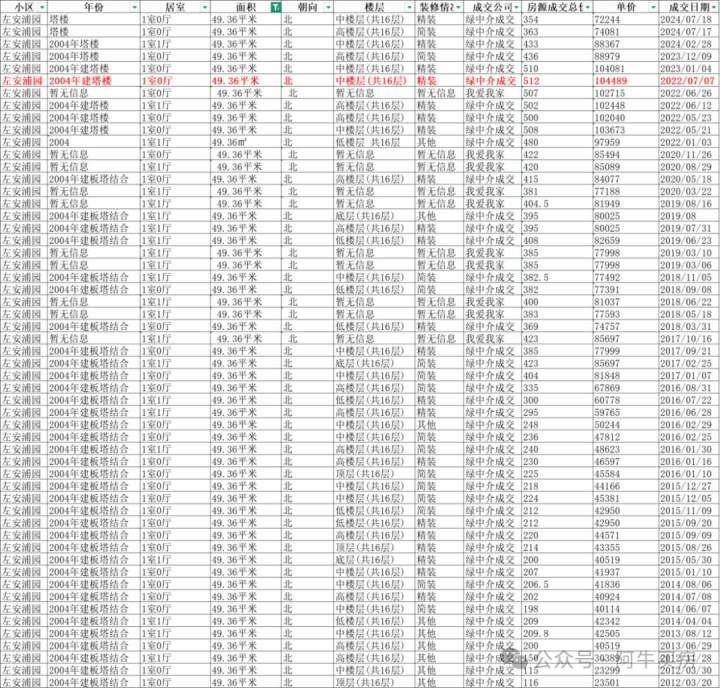

左安浦园49.36平米的一居室,今年2025年9月19日成交价290万,而同户型在2022年7月7日成交价512万,降了222万,降幅约43%。

火桥北里39.54平米的两居室,今年2025年9月12日成交价279万,而同户型在2022年11月11日成交价460万,降了181万,降幅约39%。

北二环外 小西天 电梯两居已经200+

近期成交的红联南村46号院 电梯小两居 总价已经破300万了

房源情况:带电梯 次顶层 全明户型 南向

面积是52.4平米的正规小两居,单价5.6万

近期徘徊在300左右的两居已经不在少数了,而且有几套报价已经破300万了,都是不错的房子

所以 房价还会下降到什么程度呢?目前北邮北师大南门 有4套小两居,总价都能在300万以内,未来一居会越来越难出手,能入手两居当然还是建议两居,无论是自己居住还是未来置换都会容易些

北京楼市:朝阳完全超乎想象了

从最近的成交数据来看,朝阳不少板块的回调幅度较大,包括板块内的标杆次新小区,幅度很多在40%以上。

润泽悦溪在2025年11月成交了一套175㎡的3居室,成交价951万。同户型在2023年2月成交价是1775万,降价了824万,幅度47%。

△北苑-润泽悦溪175㎡3居室:

2025年11月,3层成交价951万

相比于2025年8月,同户型成交价1166万,↓215万,-19%

相比于2024年12月,同户型成交价1300万,↓349万,-27%

相比于2023年2月,同户型成交价1775万,↓824万,-47%

相比于2019年5月,同户型成交价1315万,↓364万,-28%

富力城A区在2025年11月成交了一套102㎡的2居室,成交价650万。同户型在2021年4月成交价是1141万,降价了491万,幅度43%。

△双井-富力城A区102㎡2居室:

2025年11月,顶层成交价650万

相比于2025年7月,同户型成交价838万,↓188万,-23%

相比于2022年10月,同户型成交价1136万,↓486万,-43%

相比于2021年4月,同户型成交价1141万,↓491万,-43%

相比于2019年3月,同户型成交价960万,↓310万,-33%

北纬40度二期在2025年11月成交了一套84㎡的2居室,成交价452万。同户型在2022年4月成交价是790万,降价了338万,幅度43%。

△望京-北纬40度二期84㎡2居室:

2025年11月,中楼层成交价452万

相比于2025年3月,同户型成交价579万,↓127万,-22%

相比于2024年11月,同户型成交价628万,↓176万,-28%

相比于2022年4月,同户型成交价790万,↓338万,-43%

相比于2015年12月,同户型成交价456万,基本持平

华纺易城在2025年11月成交了一套92㎡的2居室,成交价448万。同户型在2023年3月成交价是738万,降价了290万,幅度40%。

△朝青-华纺易城92㎡2居室:

2025年11月,中楼层成交价448万

相比于2024年11月,同户型成交价583万,↓135万,-23%

相比于2023年3月,同户型成交价738万,↓290万,-40%

相比于2022年3月,同户型成交价730万,↓282万,-39%

相比于2016年2月,同户型成交价448万,价格持平

上京新航线在2025年11月成交了一套97㎡的3居室,成交价650万。同户型在2022年12月成交价是1049万,降价了399万,幅度38%。

△望京-上京新航线97㎡3居室:

2025年11月,高楼层成交价650万

相比于2025年5月,同户型成交价879万,↓229万,-26%

相比于2022年12月,同户型成交价1049万,↓399万,-38%

相比于2018年8月,同户型成交价920万,↓270万,-30%

相比于2016年3月,同户型成交价700万,↓50万,-7%

首城国际D区在2025年11月成交了一套88㎡的2居室,成交价601万。同户型在2022年3月成交价是968万,下降367万,幅度38%。

△双井-首城国际D区88㎡2居室:

2025年11月,中楼层成交价601万

相比于2025年3月,同户型成交价795万,↓194万,-25%

相比于2022年3月,同户型成交价968万,↓367万,-38%

相比于2021年8月,同户型成交价945万,↓344万,-37%

相比于2018年5月,同户型成交价840万,↓239万,-29%

北京楼市:橡树湾开始大跌了

清河橡树湾是海淀清河板块的高品质小区,在过去几年价格上涨不少。但是从最近的成交价格来看,橡树湾的回调幅度较大。

橡树湾五期在2025年11月成交了一套238㎡的4居室,成交价2230万。同户型在2023年5月成交价是3770万,下降1540万,幅度41%。

△清河-橡树湾五期238㎡4居室:

2025年11月,高楼层成交价2230万

相比于2024年10月,同户型成交价2800万,↓570万,-21%

相比于2023年5月,同户型成交价3770万,↓1540万,-41%

相比于2022年9月,同户型成交价3680万,↓1450万,-40%

相比于2020年12月,同户型成交价2580万,↓350万,-14%

橡树湾四期在2025年11月成交了一套191㎡的4居室,成交价1500万。同户型在2023年5月成交价是2515万,降价了1015万,幅度41%。

△清河-橡树湾四期191㎡4居室:

2025年11月,中楼层成交价1500万

相比于2023年5月,同户型成交价2515万,↓1015万,-41%

相比于2019年3月,同户型成交价1650万,↓150万,-9%

橡树湾三期在2025年11月成交了一套90㎡的2居室,成交价615万。同户型在2023年2月成交价是1045万,降价了430万,幅度42%。

△清河-橡树湾三期90㎡2居室:

2025年11月,高楼层成交价615万

相比于2025年1月,同户型成交价865万,↓250万,-29%

相比于2023年2月,同户型成交价1045万,↓430万,-42%

相比于2020年9月,同户型成交价770万,↓155万,-20%

橡树湾三期在2025年11月成交了一套99㎡的2居室,成交价796万。同户型在2023年4月成交价是1320万,降价了524万,幅度40%。

△清河-橡树湾三期99㎡2居室:

2025年11月,5层成交价796万

相比于2025年2月,同户型成交价1009万,↓213万,-21%

相比于2023年4月,同户型成交价1320万,↓524万,-40%

相比于2022年10月,同户型成交价1152万,↓356万,-31%

相比于2020年12月,同户型成交价905万,↓109万,-12%

橡树湾五期在2025年11月成交了一套146㎡的3居室,成交价1470万。同户型在2023年4月成交价是2323万,下降853万,幅度37%。

△清河-橡树湾五期146㎡3居室:

2025年10月,高楼层成交价1470万

相比于2025年2月,同户型成交价1766万,↓296万,-17%

相比于2024年3月,同户型成交价1820万,↓350万,-20%

相比于2023年4月,同户型成交价2323万,↓853万,-37%

相比于2022年9月,同户型成交价2170万,↓700万,-33%

橡树湾四期在2025年11月成交了一套162㎡的3居室,成交价1335万。同户型在2023年9月成交价是2085万,降价了750万,跌幅36%。

△清河-橡树湾四期162㎡3居室:

2025年11月,高楼层成交价1335万

相比于2025年8月,同户型成交价1555万,↓220万,-14%

相比于2024年5月,同户型成交价1762万,↓427万,-25%

相比于2023年9月,同户型成交价1980万,↓645万,-33%

相比于2023年9月,同户型成交价2085万,↓750万,-36%

站在10月看11月,市场预期原本颇为悲观。

从大中介实时成交量来看,10月约5900套,9月6400+套,8月约6500套,市场在低位徘徊。也难怪当时业内对11月的预测普遍保守,甚至已有准备“过冬”的架势。

然而,11月的成交数据却让许多人大跌眼镜。

不仅环比增长明显,最后一周(11.24-30)成交了1754套,较前一周还增加了50余套。

是什么促使了这种反弹?

难道市场真的开始看好房地产了?

答案可能更为现实:这不是信心的恢复,而是价格的妥协。

01- 以价换量的真相

当北京房价跌回2016年初水平,意味着过去近9年的高位横盘化为乌有。

对于购房者而言,这种价格回调无疑产生了巨大的吸引力。

一位刚完成过户的买家坦言:“关注的小区同户型比2023年高峰时降了近200万,现在的价格确实到了心理预期,再加上担心后续政策变化,就果断出手了。”

这种“抄底心态”,成为支撑11月成交量上涨的核心逻辑之一。

供需两端的数据也揭示了这一变化。

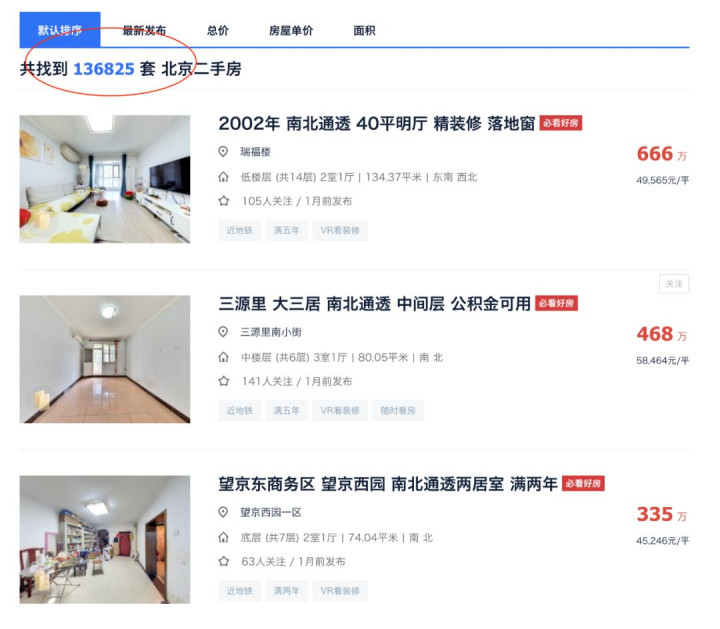

截至11月底,北京大中介外部挂牌量为13.7万套,全市场总挂牌量15.7万套,较11月初减少约4000套。

库存的小幅下降,一部分因为价格太低,业主主动撤牌;另一部分则是“降价成交”后的自然消化。

02- “逆行者们”的故事

在房价跌破想象,许多人考虑买房是不是会赔钱的时候,市场却出现了一批“逆行者”,他们正在用真金白银投票。

35岁的北漂女生橙子就是其中之一。从看房到签下那套26平方米、总价105万的一居室,她只用了3天。月薪一万的她用40万的积蓄付了首付,每月还贷3000元,恰好等于合租主卧的租金。

一个“尽收眼底”的小窝却让她结束了15年北漂,实现了在北京的安居小愿望。

刘先生的选择则代表了另一类买家。他在朝阳区四惠地铁站附近,以380万的总价拿下了一套62平方米的两居室,这个价格比同户型在2021年高点时足足便宜了220万。

“同样的预算,在三年前只能买到五环外,现在却能在地铁沿线买到正规两居室。”刘先生表示,虽然房子是2003年的,不算新,但户型方正,交通便利,完全满足了一家三口的居住需求。

更令人意外的是王女士的案例。作为一名改善型买家,她在海淀区清河板块以650万的价格购入了一套89平方米的三居室,而这个小区同样的户型在2017年巅峰时期成交价曾达到850万。

“虽然现在的价格比最高点还是低了200万,但对我来说,用这个价格能在海淀买到品质不错的三居室,已经是很难得的机会了。”王女士说,她卖掉了之前位于昌平的小两居,加上积蓄,完成了这次“升级”。

类似的例子不在少数:

有95后年轻人在通州买下148万的顶楼无电梯房,他坚信“200万以下不介意楼层”;有的人拿出5年积蓄,还有父母资助的几十万拿下二环边170万的40平方米住宅,举家在首都定居。

这些购房者形成了独特的购房逻辑:不要高溢价的学区房,地铁便利、商圈完善、外卖丰富,这些都比户型格局更重要。

正如一位买家所言,“200平以下不谈风水”,阳光和通风才是奢侈。

当下的北京,原本买通州的钱,现在可以买朝阳了;原本买昌平的钱,现在可以买海淀了。只有真的需要定居安家,确实是“赶上了”。

03- 历史惊人的巧合

2016年初和年底,北京房价差了近40%;如今,我们又用将近3年的时间跌回2016年初的位置。历史的巧合让人不禁唏嘘。

房价下跌的背后,是多重因素的叠加。房地产市场进入调整周期,供需关系从“供不应求”转向“供过于求”;

互联网、金融等高薪行业裁员降薪,削弱了核心购买力;叠加人口结构变化、新房供给增加等因素,共同挤压了二手房的生存空间。

而当前的市场结构也发生了明显变化。数据显示,300万以下的房源占比突破50%,500万以下的占比已经接近八成。

从2023年1月份以来,低总价房源的占比逐渐增加,意味着当前的成交量上涨,主要由刚需群体的“抄底行为”驱动。

面对当下的市场,无论是“抄底族”还是“等等党”,都有各自的逻辑。

交流群里流传着只要胆子大就能省一年工资的段子,有人因犹豫错失良机,也有人为卖家拒绝而庆幸。

但更重要的是,你需要问问自己:你的定位是什么?你的需求是什么?你能承担的最大风险是什么?

当下的市场看似令人恐慌,实则是真正能让买房人看清买房现实的情况。

当投资的迷雾散去,居住的本质回归,或许这才是房地产市场回归健康的开始。

对于11月的成交量可圈可点,我们可以认为这是“底部抄底”的短期行为,主要依赖“低价刺激”。如果年底前没有实质性的政策支持,这轮“翘尾行情”很难持续,现在的房价趋势或仍将延续。

但无论如何,那些用合理价格买到安身之所的人们,至少已经实现了最朴素的安居梦。

你会在这个时候买房吗?

2025年11月中国房地产市场分析月报

核心观点

新增供应:环比由降转增16%,穗镐苏莞常等实现倍增

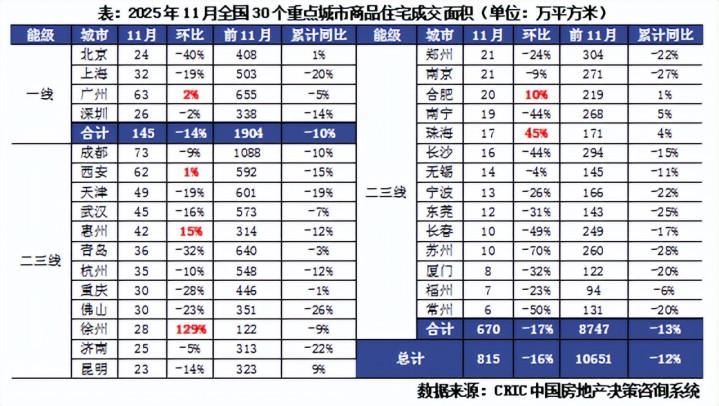

新房成交:穗镐环比微增,徐惠珠等三四线环比显著回升

项目去化:开盘平均去化率增3pcts至35%,津苏甬等皆超6成

库存:供求比0.82致库存微降1%,三成城市去化周期改善

二手住房:11月成交面积环增14%,沪蓉汉宁等多城环增2成以上

土地市场:成交面积金额环增39%和57%,平均溢价率回升

企业销售:38家企业11月销售金额环比增长

2025年11月,新房供应阶段性放量,成交持续走稳。新房供应制约成交回升的状况未有改观,30城库存面积为21890万平方米,环比微降1%,同比下降5%。二手房成交延续由降转增,成交环比上升14%。土地市场成交规模和平均溢价率均迎来回升。

01 新增供应

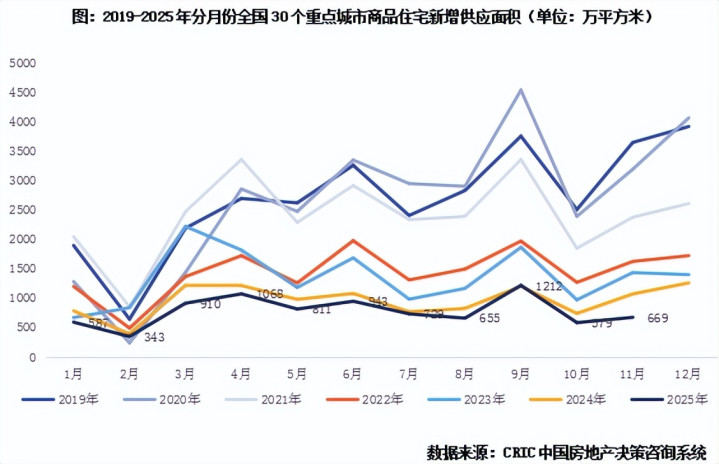

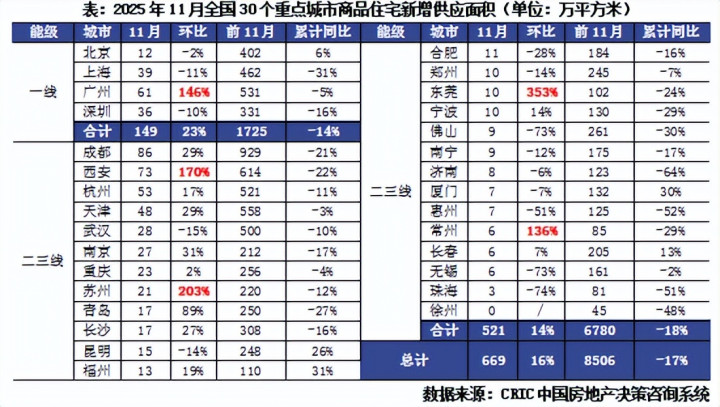

环比由降转增16%,穗镐苏莞常等实现倍增

11月房企推盘积极性小幅回升,30个重点城市11月预期新增供应669万平方米,环比增长16%。一线城市中广州阶段性放量,环比翻番。4个一线城市整体预计供应面积149万平方米,环比增长23%。其中广州单月供应规模达到了61万平方米,因上月基数较低,环比翻番,同比增幅也达到了4%。二三线城市环比增长14%,主要得益于西安、苏州、东莞、常州等城市集中放量。11月26个二三线城市合计供应521万平方米,环比增长14%。苏州、东莞、常州等基于上月基数较低,环比翻番,同比仍呈现下降走势;而杭州、西安等热点城市“以销定产”模式下,供应呈现出同环比齐增态势,累计同比降幅持续收窄。

02 新房成交

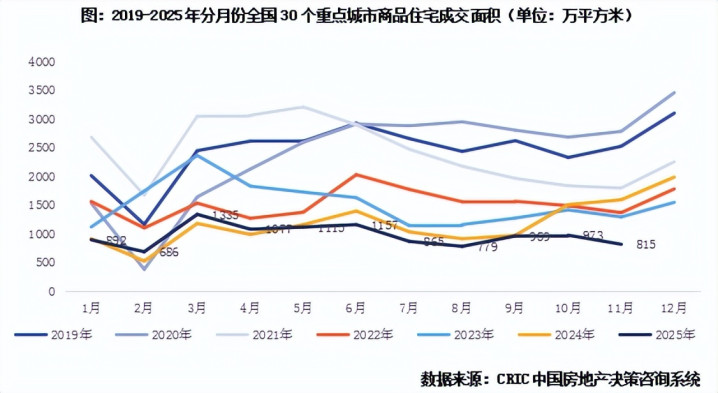

穗镐环比微增,徐惠珠等三四线环比显著回升

11月商品住宅成交持续走稳。11月30个监测城市成交面积为815万平方米,前11月累计成交10651万平方米。一线城市中仅广州一城因供应放量,11月单月成交63万平方米,环比微增2%。北京虽然成交增长动能放缓,但是前11月累计同比仍微增1%。二三线城市同比跌幅低于一线。26个二三线城市合计成交670万平方米,其中成都单月成交规模达73万平方米,遥遥领先,西安也维持了单月60万平方米以上高体量,是稳定全国大盘的基石。环比来看,合肥、珠海、惠州环比回升,市场保持止跌走势。徐州逆势高增,同环比涨幅达82%和129%,经历了数月行情低迷,购房需求迎来了一波集中释放。

03 项目去化

开盘平均去化率增3pcts至35%,津苏甬等皆超6成

从项目去化率来看,11月市场热度持稳,据CRIC监测数据,30个重点城市11月平均开盘去化率为34%,环比微增3pcts。厦门、南宁、长春、无锡、东莞、珠海、徐州等7城2025年11月无项目开盘加推。分城市来看,去化率超6成城市为仅天津、苏州、宁波,主要得益于个别网红盘集中入市对去化率拉升作用比较显著。从变化趋势看,上海、广州、深圳等热点城市去化率稳步修复,环比持增;武汉、郑州、青岛等前期低迷型城市也出现了止跌态势,环比增幅显著。

04 库存

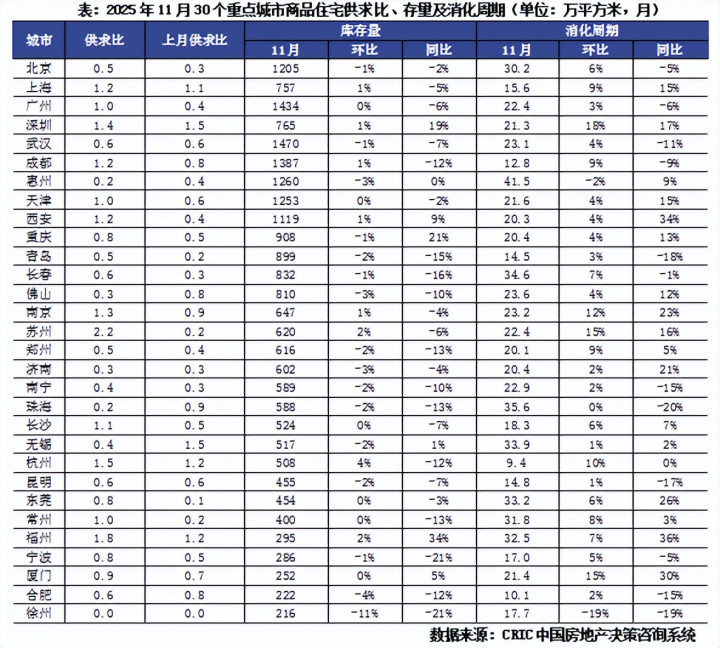

供求比0.82致库存微降1%,三成城市去化周期改善

11月因新房供应放量而成交持稳回落,因而30城整体供求比由上月的0.6增至0.82,上海、西安、成都、广州等11个城市供求持稳(供求比在0.8-1.2之间),郑州、北京、青岛、南宁、无锡、济南、佛山、珠海、惠州、徐州等10城供求比均在0.5以下。30城库存面积为21890万平方米,环比微降1%,同比下降5%。徐州、惠州等去化周期环比下降,仍在持续改善;从绝对量来看,目前仍有1/3城市消化周期低于18个月。

05 二手住房

11月成交面积环增14%,沪蓉汉宁等多城环增2成以上

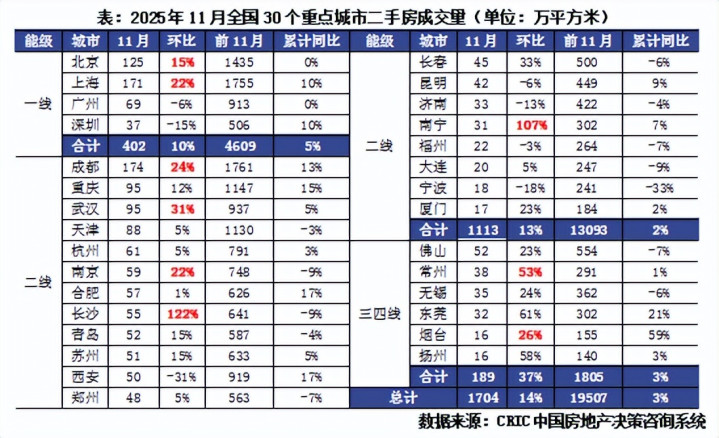

11月30个重点城市二手房成交面积预计为1704万平方米,环比增长14%,前11月累计同比正增3%。不同能级呈现出显著的差异化行情:一线城市和二线城市均呈现环比上升:11月4个一线城市成交规模达402万平方米,环比增长10%,前11月累计正增5%。20个二线城市成交规模为1113万平方米,环比增长13%,前11月累计正增2%。一线中北京、上海环比均呈现止跌回稳态势,二线成都单月成交量达174万平方米遥遥领先;武汉单月成交同环比齐增12%和31%,延续放量态势。还有部分城市诸如长沙、南宁等本月环比倍增,放量也较为显著。三四线城市止跌回稳, 11月6城成交规模为189万平方米,环比增长37%,同比增长3%,累计同比正增3%。常州、烟台、扬州同环比齐增。

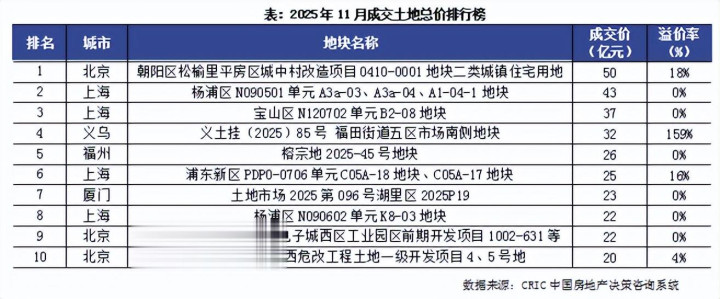

06 土地市场

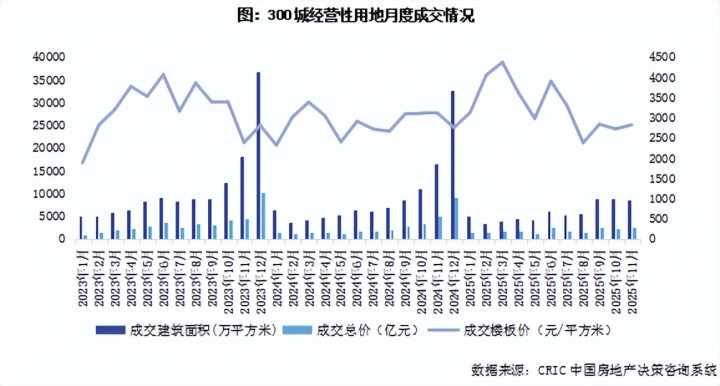

成交面积金额环增39%和57%,平均溢价率回升

2025年11月,土地成交规模环比回升,同比降幅仍维持在二成。据月末快报数据显示,当月土地成交建筑面积和金额分别环比增长39%和57%。供地规模进入年末放量周期,截至25日,本月土地供应建筑面积2.9亿平方米,环比上升250%。分能级来看,11月一线城市土地成交量价同比回升。截至11月24日,全国商住办类招拍挂成交建筑面积8604万平方米,其中一线城市上升36%。成交金额方面,一线城市同比上升43%。从市场热度来看,本月溢价率稍有回升,但土拍热度仍集中在少数优质地块,如北京朝阳南磨房、上海浦东川沙等,此外义乌也出现了超高溢价率的优质商办地块。

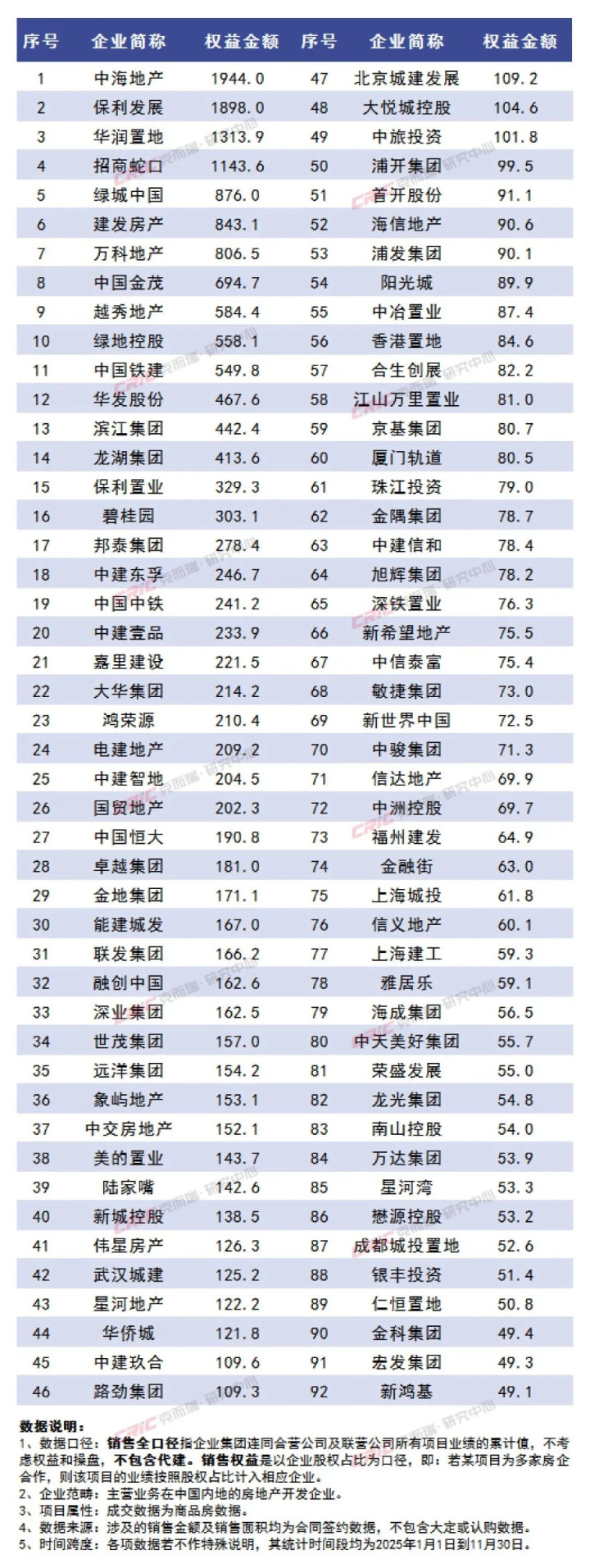

07 企业销售

38家企业11月销售金额环比增长

从企业表现来看,2025年11月有38家房企单月业绩环比增长,其中15家企业单月业绩环比增幅大于30%,包括华润置地、中建东孚、北京城建和大悦城等,头部房企中有中海地产、华润置地、绿城中国和滨江集团4家的销售全口径金额环比有所增长。

北京房地产市场监测11月月报

北京二手房上涨19.5%,开始抄底了?

北京11月的寒风虽已刺骨,二手房市场却意外地出现了一股温和的回暖迹象。根据北京市住建委公布的网签数据,11月北京二手住房网签量为14446套,环比今年10月的12087套上涨19.5%。

此前10月数据公布时,成交量环比9月下降23.7%,同比去年10月下降30.4%,曾引发市场关注。实际上,这一波动主要受客观因素影响:10月因8天国庆长假导致有效成交日大幅减少;而去年同期的较高基数,则源于“930”楼市新政(包括下调首付比例、贷款利率等)对成交的集中拉动。

因此,11月成交量的环比回升,可视为在排除假期干扰后的正常回归。与今年9月的1.5万余套相比,11月的成交水平基本相当,说明市场并未出现趋势性转向。

从同比角度看,11月成交量仍比去年同期的18763套下降30.4%,这主要由于去年政策效应推高了对比基数。当前市场已逐步回归常态,成交量整体保持在稳定区间。

综合来看,北京二手房市场目前仍呈现“量稳价跌”的态势。成交量的温和回升显示市场具备一定韧性,但价格走势仍需等待月中旬国家统计局数据的进一步确认,预计仍将延续近几个月的缓慢下行趋势。

这一翘尾行情,与当前房价的持续阴跌形成了鲜明对比。

经历两年多的下行周期,北京二手房均价已基本回吐2016年以来的全部涨幅,整体价格水平回落至八年前。不少房源较高点跌幅达40%,此前被视为“抗跌利器”的学区房,部分标的跌幅尤为显著。

若回顾10月时的市场情绪,普遍弥漫着悲观基调。从中介实时成交数据看,8月约6500套、9月6400余套、10月进一步滑落至约5900套,市场在低位持续徘徊。业内对11月的预期也趋于保守,甚至已做好“过冬”准备。

然而,11月成交数据却出乎意料——不仅环比增长近两成,最后一周(11.24-30)更以1754套的成交小幅上扬,较前一周增加50余套。

是什么在推动这轮反弹?是市场信心的回归吗?

更接近真相的答案或许是:这不是预期的转向,而是价格的妥协。当价格调整至一定程度,刚性需求与置换需求开始逐步入场,从而托起一波以价换量的阶段性回暖。

对购房者而言,这样的价格回调无疑增强了入市吸引力。可以说,这种“房价的回调”,正是支撑11月成交量回升的关键动因之一。

供需两端的数据同样反映出市场微妙变化。

截至11月底,北京主要中介平台外部挂牌量为13.6万套,全市场总挂牌量约15.7万套,较月初减少约4000套。库存的小幅下降,部分源于价格持续走低后业主主动撤牌,另一部分则得益于降价房源逐步成交所带来的自然消化。

房价持续下行的背后,是多重因素共同作用的结果:房地产市场整体进入调整周期,供需关系由“供不应求”转向“供过于求”;互联网、金融等高收入行业面临裁员降薪,削弱了核心购房群体的支付能力;再加上人口结构变化、新房供应持续放量等因素,共同挤压了二手房的市场的生存空间。